Для одних кредитка – хорошая возможность брать деньги взаймы, для других – финансовая кабала и лишние обязательства. Но иногда даже кредитную карту можно использовать как универсальный инструмент для экономии. «МК-Эстония» разбиралась, как с помощью кредитки вернуть часть расходов на покупки, получить скидки в магазинах и путешествовать выгоднее.

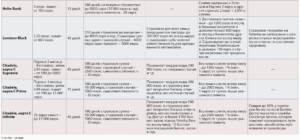

Большинство банков предлагает для пользователей кредитных карт льготный период — время, когда вы можете пользоваться заемными деньгами без процентов. Обычно это 30–45 дней. Если погасить долг вовремя, кредит обходится бесплатно.

Но есть и другие преимущества. И банки активно конкурируют именно в предоставлении дополнительных бонусов.

Страхование покупок

Как правило, страхование покупок действует в отношении товаров длительного пользования, приобретенных с помощью кредитки в магазине и через интернет.

Например, вы купили смартфон или планшет — и если он через неделю случайно упал и разбился, банк может возместить часть или даже всю стоимость ремонта. Карта – как финансовый «щит»: прикрывает в непредвиденных ситуациях.

Чаще всего бесплатную страховку по кредиткам предлагают на срок 180 дней. Исключение – Coop Pank: все дебетовые и кредитные карты этого банка для частных клиентов автоматически предоставляют бесплатную страховку покупок на товары длительного пользования сроком на 12 месяцев после покупки.

В Swedbank страховка покупок на такой же длительный срок начнет действовать с 1 ноября этого года. Кроме того, как сообщают в банке, в страховку включат защиту билетов и доставки покупок из интернет-магазинов.

На что обратить внимание: в условиях страхования обязательно читайте, стоимость каких товаров возмещают. Некоторые компенсируют ее лишь частично.

Чаще всего максимальная компенсация за компьютеры, мобильные телефоны, очки (в том числе — солнцезащитные), часы, ювелирные украшения (драгоценные камни, драгоценные металлы и жемчуг), вещи из меха – не больше 400–500 евро.

Страхование путешествий

Часто владельцы кредиток получают автоматическую страховку для поездок за границу. Она действует без дополнительных взносов и покрывает медицинскую помощь при внезапной болезни или травме, в случае отмены или задержки рейса, потери или задержки багажа, а также – при необходимости – расходы на возвращение домой раньше времени.

У карт большинства банков туристическая страховка распространяется также на членов семьи, путешествующих вместе с держателем кредитки. При этом необязательно оплачивать поездку именно этой кредитной картой. Главное – что она есть.

Страховка путешествия по кредитке покрывает медицинские расходы от 300 тысяч евро до 1 млн евро – в зависимости от условий, предлагаемых банками.

Преимущества кредиток разных банков часто обсуждают участники популярной группы в Фейсбуке «Эсто Туристо – Клуб путешественников из Эстонии».

Если еще совсем недавно пальма первенства принадлежала Swedbank, то сейчас в списке «любимчиков» путешественники все чаще упоминают LHV, Luminor и Coop Pank.

«В Coop Pank карта действует не только для членов семьи, но и на того, кто сопровождает тебя в поездке, независимо от родственных связей, – пишет участница группы Марина. – Когда я попала в больницу, то просто отослала им э-мейл с уведомлением об этом. Он спросили контактные данные больницы — и все! Ничего не пришлось дополнительно описывать».

В числе самых выгодных называют карту Luminor Black. И все потому, что в условиях страхования этой карты больше пунктов, не предполагающих самоответственность клиента.

К тому же для многих важны и суммы, и сроки возмещения.

«Luminor быстрее компенсирует ущерб, – делится опытом путешественница Ольга. – Однажды мы зимой отправились в отпуск – двое взрослых и двое детей. И не получили багаж, пять чемоданов. В теплой одежде и обуви мы оказались без летних вещей в 30-градусную жару. У Swedbank компенсация составила бы 300 евро, а у Luminor по факту – 750 евро. Выплатили очень быстро».

Верните деньги!

Кешбэк – один из самых популярных во всем мире способов возврата части денег, потраченных на покупки. Суть его проста: после оплаты картой клиент получает назад определенный процент от суммы покупки.

Однако в нашей стране возврат денег предлагает только Coop Pank – и только при расчетах дебетовой картой.

Несмотря на это, банки периодически устраивают короткие кешбэк-акции в сотрудничестве с разными магазинами.

Например, в сентябре владельцы кредитных карт банка Holm получат 10-процентный возврат, сделав покупки в магазинах и э-магазине Tuhat1 Kodumasinat. А тем, кто оформит карту банка Holm и оплатит этой картой покупки на сумму не менее 2 000 евро до конца сентября, вернут на счет 100 евро.

КОММЕНТАРИЙ

Эвелин Коплимяэ, представитель SEB

Наша статистика показывает, что кредитные карты по-прежнему популярны среди клиентов. В основном их используют в путешествиях, а также для оплаты более крупных покупок.

Ко всем нашим кредитным картам для частных клиентов прилагается страховка покупок, действующая на товары длительного пользования, купленные новыми, стоимостью от 100 евро и с заявленным производителем сроком службы не менее 3 лет. Страховая защита действует 180 дней с момента получения товара или даты покупки при условии, что покупка была оплачена кредитной картой SEB или со счета, связанного с кредитной картой.

Владельцы кредитных карт Premium и Gold для частных лиц, помимо страховки покупок, получают также семейную туристическую страховку Premium, а в качестве дополнительных услуг Mastercard — доступ в бизнес-зал при задержке вылета рейса и возможность проходить предполетный досмотр в аэропорту вне очереди.

Мы считаем важным, чтобы наши продукты и услуги (в том числе кредитные карты) и связанные с ними предложения соответствовали ожиданиям клиентов. В этом ключе мы существенно обновили пакет преимуществ кредитных карт в апреле 2024 года».

КОММЕНТАРИЙ

Юри Евдокимов, представитель Swedbank

Безусловный лидер по популярности среди наших клиентов — это туристическая страховка, включенная в кредитные карты.

Высоко ценят также возможность бесплатного снятия наличных (до 500 евро для карты с условием «свободного возврата» и до 1000 евро для карт Gold/Platinum; Swedbank комиссию не взимает, но при снятии в банкомате другого банка последний может добавить свой сбор), страховка покупок, а также возможность оплаты по карте Platinum в иностранной валюте без комиссии за конвертацию.

Среди преимуществ карты Platinum стоит выделить, что при аренде автомобиля за границей действует каско с лимитом 40 000 евро и самоответственностью в размере 250 евро.

С 1 апреля 2025 года мы обновили условия туристической страховки, сделав защиту более объемной и условия более понятными. Основные изменения:

- лимит медицинской помощи повышен с 750 000 евро до 1 000 000 евро на человека;

- при краже или повреждении электроники больше не применяется амортизация; страховка действует для мобильных телефонов возрастом до 2 лет и ноутбуков до 4 лет (за исключением мелких повреждений);

- страховка распространяется на случаи, связанные с изменением расписания рейсов, независимо от причины; ограничение на обмен билетов снято;

- верхний предел компенсации расходов при задержке вылета (от 4 часов) увеличен со 150 евро до 300 евро; для Platinum — до 500 евро;

- появились уточнения исключений и правил, связанных с санкциями – страховка не действует в России и Беларуси;

- самоответственность составляет 50 евро (для мобильных устройств по карте Gold — 190 евро); у карты Platinum самоответственность по туристической страховке отсутствует;

- для бизнес-клиентов, обладателей карты Gold – каско на арендованный автомобиль (лимит 40 000 евро, самоответственность 250 евро).

С 1 ноября 2025 года мы улучшим условия страховки покупок: срок ее действия увеличится со 180 до 365 дней, также добавится защита билетов и защита доставки покупок из интернет-магазинов. Одновременно в тарифах произойдут умеренные изменения.

КОММЕНТАРИЙ

Прийт Пекарев, представитель Holm Bank

У нашей кредитной карты нет ежемесячной платы, и это делает ее привлекательной и для тех, кто активно пользуется картой, и для тех, кто берет ее «на всякий случай» — для непредвиденных расходов, например при крупной покупке или бронировании автомобиля/отеля в поездке.

Клиенты охотно участвуют в наших кешбэк-акциях, когда каждый месяц при оплате кредитной картой Holm они получают обратно 10% от суммы покупки.

Некоторые клиенты используют карту Krediitkaart 100 — это карта с лимитом 100 евро в месяц, полностью бесплатная (без процентов и без ежемесячной платы).

У нас есть несколько инновационных планов, но пока о них говорить рано. В настоящий момент наша кредитка предусматривает 15-дневный льготный период без процентов и автоматически включает бесплатную страховку покупок.

Несколько раз в год мы проводим общие кешбэк-кампании для новых клиентов, а также целевые акции с кешбэком в определенных магазинах для всех клиентов.

Главное отличие в том, что у нашей карты нет ежемесячной платы — если не пользуешься, то и расходов нет. Krediitkaart 100 подходит как первая кредитная карта для освоения ответственного финансового поведения или для привязки к регулярным расходам — например, подпискам на стриминг-сервисы, заказ еды и т. п.

КОММЕНТАРИЙ

Мооника Мааринг, представитель Coop Pank

Кредитом по нашей карте можно пользоваться до 40 дней без начисления процентов — если вернуть использованную сумму в срок, проценты платить не нужно.

В отличие от многих других банков, у нас клиент сам решает, как и когда возвращать использованный кредит, и в любой момент может изменить этот выбор через интернет. Такой гибкий подход предлагают в Эстонии лишь немногие банки.

О гибкости нашей кредитки говорит и то, что деньги с нее можно при необходимости перевести на свой расчетный счет или снять наличными. Таким образом, клиенты могут покрывать и распределять во времени неожиданные расходы. Некоторые банки позволяют использовать кредитные карты только для покупок или снятия наличных, но не для переводов.

Мы отличаемся от других банков еще и тем, что все наши дебетовые и кредитные карты автоматически предоставляют бесплатную страховку покупок на товары длительного пользования сроком на 12 месяцев после покупки. Обычно банки предлагают такую услугу лишь приоритетным клиентам и максимум на полгода.

Бесплатная страховка покупок по нашим картам действует для товаров стоимостью от 100 до 2500 евро, а самоответственность по каждому страховому случаю составляет 30 евро. Это выгоднее по сравнению с обычными полисами домашнего страхования.

Под товарами длительного пользования понимают вещи с долгим сроком эксплуатации, например мобильные телефоны, планшеты и ноутбуки, одежда, обувь, электросамокаты, драгоценные камни и металлы, изделия из меха, картины, скульптуры и др.

Клиенты используют наши кредитки по-разному. Для одних это дополнительное чувство безопасности, и они почти никогда не тратят кредит или делают это крайне редко. Другие используют карту для распределения крупных расходов или, например, для аренды автомобиля в поездке. Среди них есть как клиенты, использующие лишь малую часть лимита, так и те, кто ежемесячно расходует кредит полностью. Есть и те, кто предпочитает оплачивать кредиткой все покупки, в том числе продукты в супермаркете. При этом они не обязательно используют кредитный лимит — делают переводы на карту самостоятельно и пользуются только беспроцентным периодом.

Наши клиенты могут завести и использовать бесплатные виртуальные кредитные и дебетовые карты. Виртуальная карта экологична и готова к использованию сразу. Это удобное и выгодное решение, если пластиковая карта не нужна. Плата за пластиковую кредитку тоже доступная — всего 1 евро в месяц.

Они поддерживают оплату через Apple Pay и Google Pay.Кроме того, карты одновременно работают как клиентские карты Coop и Alexela.

Как выбрать кредитную карту?

Рон Лувищук, финансовый эксперт

Если бы я выбирал себе кредитную карту, в первую очередь обратил бы внимание на процентную ставку.

Например, 14–16% – это уже довольно много. Если не успеваешь погасить задолженность в льготный период, выходит существенная переплата.

Важен и размер годового обслуживания: в разных банках он может колебаться от 50 до 100 евро, и эту сумму тоже стоит учитывать.

На мой взгляд, самый ценный из дополнительных бонусов — страховка. Особенно туристическая, включенная в пакет карты, а еще лучше — распространяющаяся на всю семью. Плюсом будет и страхование покупок, сделанных в интернете.

Интересный вариант — возврат денег за покупки. Кешбэк обычно составляет от 0,5 до 2%. Но здесь есть нюанс: в некоторых банках может действовать ограничение, например не более 20 евро в месяц, что уже не так интересно.

Программы лояльности, вроде бонусных баллов, мне кажутся менее привлекательными: о них легко забыть, и в итоге они пропадают.

Еще один важный момент — условия снятия наличных. Иногда возникает необходимость обналичить средства, и тогда имеет значение, сколько это будет стоить дополнительно.

В итоге выбор зависит от того, как именно вы пользуетесь картой.

Если часто путешествуете, лучше взять карту с туристической страховкой, возможностью прохода в бизнес-залы через Priority Pass и начислением авиамиль.

Если активно расплачиваетесь картой в повседневной жизни, стоит смотреть на кешбэк.

А если карта нужна лишь как «резерв на всякий случай», тогда лучше выбрать вариант с минимальной платой за обслуживание и длинным льготным периодом.

КСТАТИ

Кешбэк с дебетовой карты

В Эстонии процент от стоимости покупки в виде реальной денежной суммы на постоянной основе возвращает Coop Pank – но только с дебетовой карты. Программа доступна со 2 июня этого года для клиентов, оформивших базовые пакеты и оплачивающих покупки в магазинах Coop карточкой банка Coop Pank – они получают на счет денежный возврат в размере 1% от суммы покупок. При этом деньги клиент сможет использовать по своему усмотрению, то есть не обязательно тратить их в том же магазине.