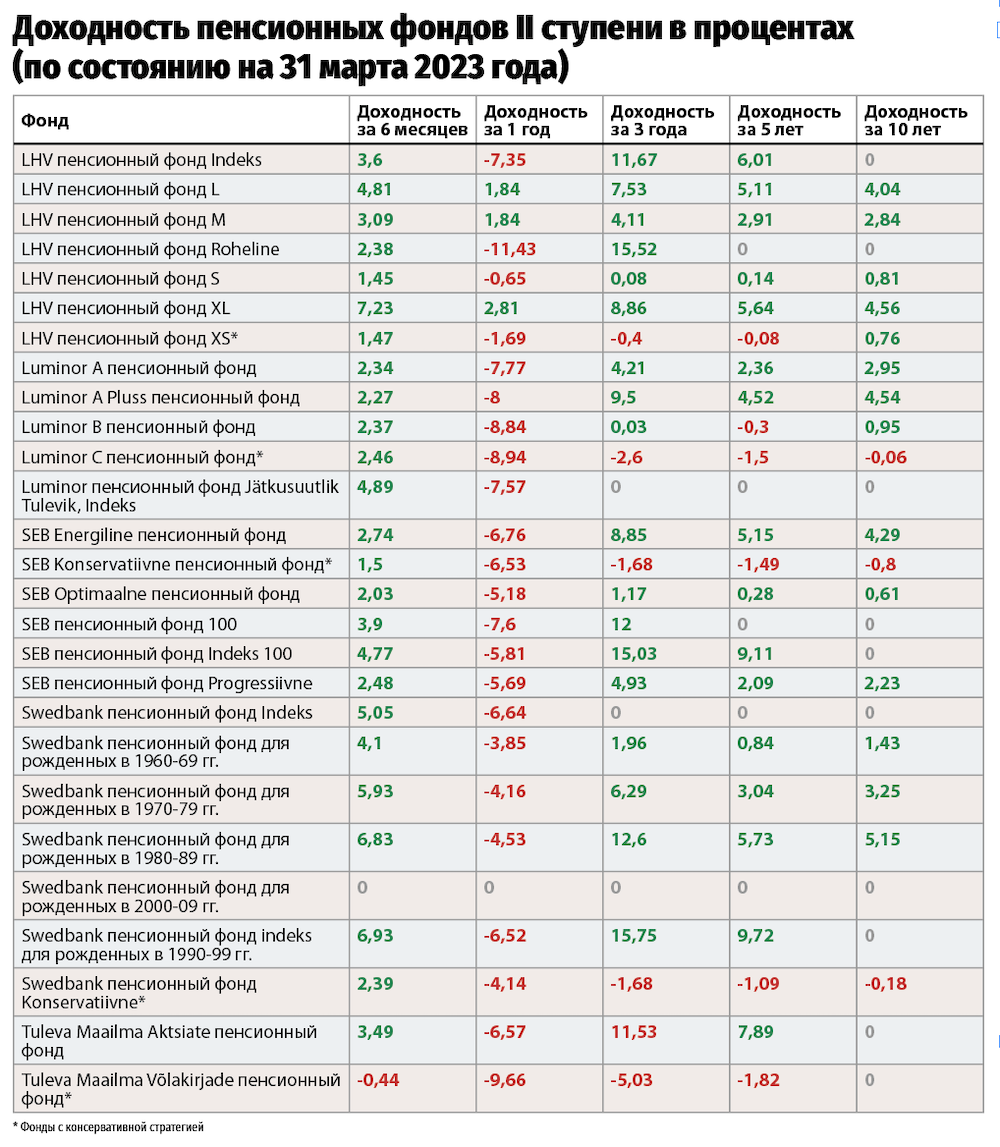

Наша справка

В прошлом году Финансовая инспекция потребовала от банков иметь дополнительные резервы в размере 824 млн евро для повышения их устойчивости к рискам. После перевода бюджетного профицита в резерв Финансовой инспекции у ведомства также образовались дополнительные средства в объеме 6,1 млн евро для снижения рисков.

Профицит бюджета Финансовой инспекции за 2022 год составил 524 240,15 евро. Совет инспекции решил перечислить его в резерв ведомства.

Источник: rus.err.ee

Что такое облигации?

Облигации – это долговые инструменты, посредством которых инвестор дает деньги в долг предприятию на определенный период по фиксированной или плавающей процентной ставке. Коммерческие предприятия, местные самоуправления, государства и правительства с помощью облигаций привлекают деньги для финансирования своей деятельности и отдельных проектов.

Источник: SEB

Комментарий |

Банки точно не рухнут

Райво Варе, экономический эксперт

Сейчас всем плохо. Есть фонды, где более успешный менеджмент, к тому же есть разные условия фонда. Но если это – фонд консервативный, там даже надеяться не на что. У них составление модели происходит с учетом того, что очень большую долю составляют государственные бумаги. А государственные бумаги сейчас чувствуют себя не очень. Но и акции тоже внизу. То есть перекладываться некуда, и с этим просто сейчас нужно жить.

Пенсионерам, которые уже близки к выходу на пенсию, возможно, имеет смысл его отложить, если такое возможно. В этом году везде рецессия – и в Европе, и в Америке. А если не рецессия, то стагнация, стагфляция. Это означает, что и на рынках ценных бумаг ситуация не очень – негде взяться росту. Вы поменяете фонд, а там будет почти то же самое.

Если верить историческому опыту, то со следующего года на рынках начнется рост, и тогда ситуация изменится.

Банковского обвала не произойдет, но все это влияет на уверенность на рынках. Это в свою очередь будет держать внизу две вещи: первое – акции банковского сектора, которые составляют значительную долю в портфелях фондов, и второе – банки больше будут осторожничать со своими кредитными портфелями. Все это опосредованно ухудшает ситуацию, так как инвестировать будут меньше, восстановление экономики будет происходить медленнее.

Да, таким образом это аукнется. Но наши банки хорошо капитализированы, хочу это отметить. У нас выше уровень требования к капитализации на местном уровне, поэтому наши банки точно не рухнут.

Комментарий |

Катарина Хольм, сооснователь Клуба инвесторов в Эстонии

«С облигациями все просто – как только растут процентные ставки, уменьшается доходность облигаций. Поэтому совершенно понятно, что консервативные фонды проседают, так как высокая инфляция. А для того чтобы эту высокую инфляцию обуздать, повышаются процентные ставки. И пока инфляция не будет обуздана, консервативные фонды у нас будут в минусе».

С другой стороны, отмечает Хольм, во время инфляции деньги теряют везде.

«В любом случае, у нас сейчас спад экономики. И если мы посмотрим на фактическую доходность неконсервативных фондов, они тоже сейчас в минусе. Так что у нас в любом случае из-за плохой ситуации в экономике в минусе оказываются все пенсионные фонды», – констатирует специалист по инвестициям.

Катарина Хольм отдельно отмечает, что у активно управляемых фондов LHV S, M, L, XL в своих портфелях – значительная часть внебиржевых активов, например, недвижимость.

«Это означает, что оценка, которую периодически делают управляющие фондом, может не отражать реальное состояние вещей. Мы в реальности понятия не имеем, какова стоимость актива на данный момент – то есть, по какой реальной стоимости эти активы сегодня можно продать», – поясняет Хольм.

Пенсию можно отложить

«Паниковать по поводу того, что упала доходность пенсионного фонда, не стоит. Экономика не может постоянно расти. Фонды падали и будут падать еще. Например, мне 40 лет, и к моменту, когда я выйду на пенсию, мы, наверное, переживем еще каких-нибудь три крупных кризиса. Вспомните 2007–2009 годы! Но после этого все восстановилось! Это просто цикл экономики, – объясняет специалист. – Конечно, человеку, которому в следующем году выпало выходить на пенсию, не очень повезло. В то же время есть разные варианты выхода из положения».

Например, по словам Катарины Хольм, можно забрать не всю сумму, а только часть. И оставшиеся деньги забрать потом, когда ситуация улучшится. Или можно продолжить работать и не выходить пока на пенсию, если позволяет здоровье, и подождать, пока экономика восстановится.

«В моем кругу общения многие, кому скоро выходить на пенсию, отложили выход на три года или вообще пять лет, – говорит инвестор. – Что касается перевода из одного фонда в другой, немаловажную роль играет то, сколько времени осталось до выхода на пенсию. Мы делаем переводы за четыре месяца. Это сделано специально, чтобы люди совершали как можно меньше ошибок. Если бы фонды можно было менять каждый день, началась бы неразбериха. Но вопрос даже не в том, переводить или нет, важно – куда. Пострадали все: и акции, и облигации. Держать деньги в консервативном фонде совсем нецелесообразно только для молодых. Для них подходят другие фонды, которые вкладываются в акции».

«Дно» не предугадать

Катарина Хольм добавляет, что биржа – всегда впереди реальных экономических цифр примерно на полгода. То есть биржа начинает проседать до того, как это реально отразится на экономике, но и расти начинает тоже раньше, чем заканчивается рецессия.

«Именно поэтому так сложно обычным людям подгадывать, где «дно», а где «пик». И поэтому нет смысла этим заниматься, стараясь бегать из одного фонда в другой, – констатирует специалист. – Точно так же не менее сложно ловить «дно» и «пики» профессиональным управляющим в долгосрочной перспективе, лет от 15, и статистика это подтверждает: более 90% активных фондов проигрывают пассивным индексным».

Забирать деньги сейчас, продолжает Катарина Хольм, не имеет смысла тем, кто не достиг пенсионного возраста, так как помимо просадки фондов им еще и налог 20% придется заплатить. Это первое.

«Второе – держать деньги «под подушкой» при инфляции 26% – не самое мудрое решение, – констатирует специалист по инвестициям. – Единственная ситуация, когда имеет смысл забрать деньги – например, если человек серьезно заболел и есть реальные опасения, что он не доживет до выхода на пенсию. Либо если у человека большое количество долгов, и есть риск лишиться жилья. Тогда эти деньги могут быть использованы как спасательный круг. Но при этом нужно непременно пересмотреть свое финансовое поведение, чтобы ситуация не повторилась».